Начнем с того, что практически каждый живущий в нашей стране, хоть раз, да одалживал деньги (родственникам, коллегам, друзьям, знакомым), возможно даже не задумываясь о том, что заемщик в определенный срок не возвратит одолженные денежные средства.

В повседневной жизни граждане постоянно сталкиваются с одалживанием денежных средств в основном в незначительном размере (например, передал другу или коллеге в долг в размере 100 BYN или даже меньше только на основании устных договоренностей). Поэтому, когда заемщик не возвращает деньги займодавцу, у последнего возникает состояние «обиды». При этом маловероятно, что лицо будет обращаться в судебные органы за возвратом суммы в незначительном размере, обосновывая это тем, что «нужно будет ходить в суд», «писать бумаги», «искать юриста» и прочее. В указанном случае займодавец наверняка простит долг и, возможно, более не будет общаться с указанным другом/коллегой.

При каждом факте займа денежных средств нужно руководствоваться известной пословицей, гласящей «доверяй, но проверяй». В этой статье мы расскажем вам, как взыскать долг по расписке, о том, что расписка и договор займа это две совершенно разные вещи, расскажем о сумме займа, когда должен в обязательном порядке составляться письменный договор займа, а также перечень сведений, которые должны быть отражены в расписке.

Обратите внимание! ООО «Юридическая компания ШеффГрупп» специализируется на взыскании дебиторской задолженности в Республике Беларусь.

Расписка – это документ, подтверждающий факт передачи денежных средств заемщиком займодавцу (либо факт получения заемщиком денежных средств от займодавца). Документом, подтверждающим наличие и возникновение гражданских правоотношений (с вытекающими правами и обязанностями сторон) является договор займа.

Согласно Гражданского кодекса Республики Беларусь (ст. 761), договор займа должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законодательством размер базовой величины.

В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющий передачу ему заимодавцем определенной денежной суммы.

То есть, если между двумя лицами (займодавцем и заемщиком) возникают правоотношения, связанные с займом, и речь идет о сумме, превышающей 10 базовых величин (на дату дачи займа), то в обязательном порядке должна быть соблюдена письменная форма договора займа, в котором должны быть указаны все существенные условия.

По состоянию на дату подготовки настоящей статьи(21.07.2025), одна базовая величина составляет 42 белорусских рубля, то есть 10 базовых величин будут равны 420 белорусским рублям.

Если письменная форма договора займа не соблюдена, то договор не будет считаться недействительным. При этом стороны не смогут ссылаться на показания свидетелей, чтобы подтвердить факт заключения договора займа. Доказать факт заключения такого договора можно письменными документами, в т.ч. распиской заемщика.

Согласно ст. 402 Гражданского кодекса Республики Беларусь, договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора.

Существенными являются условия о предмете договора, условия, которые названы в законодательстве как существенные, необходимые или обязательные для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

К иным условиям договора займа можно отнести:

- порядок предоставления займа (например передача путем зачисления на банковскую карту либо наличными денежными средствами);

- размер и порядок уплаты процентов или предоставление займа без процентов;

- срок возврата займа (если срок возврата займа в договоре не определен, заемщик обязан вернуть деньги в течение 30 дней с момента предъявления заимодавцем требования о возврате займа);

- другие права и обязанности сторон (право заемщика возвратить сумму займа досрочно, право заемщика возвратить займ частями);

- ответственность сторон по договору. Например, неустойку заемщика за нарушение срока возврата займа или уплаты процентов.

Также следует обратить, что договор займа является реальным. То есть договор займа будет считаться заключенным с момента передачи денег, если иное не установлено законодательными актами. Заключение договора, в том числе в письменной форме, не влечет для сторон возникновение прав и обязанностей до момента фактической передачи денег.

Объясняя простыми словами в случае, если сторонами был (в письменной форме) заключен договор займа 01.01.2025, а фактически денежные средства были переданы (получены заемщиком) 30.01.2025, то договор займа будет считаться заключенным с 30.01.2025.

В подтверждение вышеизложенного может (желательно) быть составлена расписка, подтверждающая факт передачи-получения денежных средств.

Таким образом, если между двумя лицами возникли правоотношения займа и была составлена лишь расписка, то последняя имеет юридическую силу, при этом несоблюдение письменной формы договора займа не влечет его недействительности, однако в силу положений п. 1 ст. 163 Гражданского кодекса Республики Беларусь лишает стороны права в случае спора ссылаться в подтверждение договора и его условий на свидетельские показания, но не лишает права приводить другие (включая письменные) доказательства.

При этом, следует учитывать, что бремя доказывания надлежащего исполнения обязательства по договору займа лежит на заемщике.

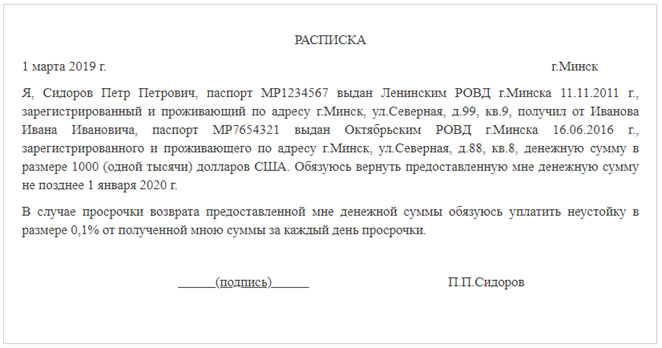

>Многие лица, в момент передачи денежных средств, задаются вопросом, какие сведения должны быть указаны в расписке. При этом законодательством не установлены четкие ограничения или правила оформления расписок.

Расписка может быть просто составлена в письменном виде, либо заверена у нотариуса (для этого нужно уплатить пошлину за услуги нотариуса). Юридической силой обладают оба варианта, однако в последнем случае, доказать, что расписка была подписана именно указанными там лицами будет сложнее.

<>bКСТАТИ! В случае, если расписка (или договор займа) были нотариально заверены, и должник не вернул долг, можно сразу же обращаться к нотариусу за исполнительной надписью и в последствии в органы принудительного исполнения. Исполнительная надпись нотариуса в соответствии с законодательствами является исполнительным документом. В связи с чем заемщиком не нужно обращаться в судебные органы за защитой своих прав и получением иных исполнительных документов.

Так как законом не определяется содержание расписки, «образец правильной» будет обязательно содержать наименование документа и ФИО автора. Также желательно указать дату рождения, паспортные и контактные данные. Также указывают данные второго участника сделки, то есть займодателя, а также одолженную сумму: и цифрами, и прописью. В долговой расписке также может быть указан срок возврата средств, а также прописаны условия выплаты заемщиком определенных процентов. Если деньги даются в долг без процентов, это также необходимо указать.

Обязательно расписка должна содержать дату и подпись заёмщика. Дополнительно можно указать место написания.

В случае, если долговую расписку пишет человек, не вызывающий доверия, можно попросить присутствовать при передаче денег и написании документа свидетелей. Они должны будут под подписью заемщика указать свои данные: ФИО и адрес, а также подписаться.

Основная рекомендация заключается в том, чтобы расписка была написана от руки заемщиком при займодателе. Юридическую силу будет иметь также и напечатанная расписка, с подписью, но в случае, если последний пожелает ее оспорить, проще будет провести экспертизу почерка (почерковедческая экспертиза).

Следует также обратить внимание на указание валюты, в которой были переданы средства. При этом, необходимы точно указывать валюту той или иной страны. То есть если займодавец передает доллары, то необходимо прописывать доллары страны, например США, так как доллары бывают не только США, а Новой Зеландии, Австралии, Зимбабве и т.д. В случае если займ передается в рублях, также нужно оказать какой именной страны, например Республики Беларусь или Российской Федерации.

Также допускается использование кодов ISO (доллар США – USD, белорусский рубль – BYN, российский рубль – RUB, евро – EUR). Указание подобным образом также в случае судебного разбирательства позволит избежать разночтений в наименовании (названии) той или иной валюты.

В указанном случае целесообразно обращаться в судебные органы.

Однако каждый случай индивидуален, и займодавец должен руководствоваться требованиями законодательства.

Выше мы писали, как можно взыскать долг, если документы (расписка, договор займа), подвергающие задолженность заемщика, были заверены нотариально.

Разберем самую распространенную ситуацию, когда между заемщиком и займодавцам была составлена только расписка на сумму денежных средств, превышающих 10 базовых величин. Как было указано выше, Гражданский кодекс Республики Беларусь «не поддерживает» лиц, которые нарушают письменную форму договора займа, однако все же не лишает возможности возвратить положенные денежные средства.

Так, согласно ст. 763 Гражданского кодекса Республики Беларусь, заемщик обязан возвратить заимодавцу полученную сумму займа в срок и порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором.

То есть, если между сторонами в расписке не был установлен срок возврата денежных средств, займодавец обязан направить заемщику требование о возврате денежных средств в письменном виде. Данный документ должен быть подписан займодавцем и направлен по месту жительства (регистрации), а также по иным известным займодавцу адресам, по которому (которым) может проживать заемщик. Данное требование целесообразно направлять заказной корреспонденцией с обратным уведомлением.

В случае, если в течении 30 дней денежные средства возвращены не были, займодавец может обращаться в суд с исковым заявлением.

Также полагаем, что в случае, если срок возврата займа установлен договором (распиской) и просрочен заемщиком, целесообразно направить в адрес последнего претензию (досудебное предложение об урегулировании спора), в которой указать факт просрочки (неисполнения) обязательств. При этом обращаем внимание, что направление претензии в адрес должника (физического лица) согласно действующего законодательства не является обязательным, однако может побудить желание у должника оплатить задолженность (не желая участвовать в последующих судебных процессах).

После осуществления вышеуказанных действий необходимо обращаться в суд посредством составления искового заявление, в котором необходимо указать на основании чего основаны требования займодавца к заемщику со ссылками на законодательные акты.

Для обращения в суд необходимо оплатить государственную пошлину. Сумма государственной пошлины (по указанной категории дел) будет составлять 5 процентов от суммы иска.

После положительного разрешения спора и получения исполнительного документа (судебного приказа) необходимо предъявить его в территориальный (по месту нахождения должника) орган принудительного исполнения Министерства юстиции Республики Беларусь.

Также на практике не редко возникает ситуация, когда денежные средства были переданы займодавцем заемщику, при этом не составлялось никаких документов, подтверждающих данный факт, либо в случае, когда должник уклоняется от исполнения обязательств (меняет номера телефонов, проживает по иному адресу и всеми возможными способами невербально противодействует возврату денег).

В указанном случае целесообразно обращаться в правоохранительные органы по факту возможного совершения должником мошеннических действий (одалживание денежных средств, в том числе у иных лиц, может носить систематический характер; должник изначально не имел намерений или возможности возвращать долг).

Сотрудники органов внутренних дел проведут всестороннюю проверку, по результатам которой будет принято решение о возбуждении уголовного дела (в указанном случае займодавец будет признан потерпевшим) либо об отказе в возбуждении уголовного дела. В рамках материала проверки сотрудники милиции отберут объяснение у должника, а также осуществят мероприятия, направленные на выяснение всех обстоятельств. В случае вынесения решения, связанного с отказом в возбуждении уголовного дела, займодавец сможет ознакомиться с материалами проверки (сделать с них копии) и обратиться в суд с исковым заявлением, при этом материалы проверки, проведенной сотрудниками ОВД, смогут стать хорошим подспорьем в удовлетворении исковых требований и взыскании с должника денежных средств.